Marktdynamik & Preistreiber — 6-Monats-Analyse¶

Stand: 07. April 2026 Datenbasis: 990 stündliche Datenpunkte pro GPU (Okt 2025 – Apr 2026), 92 GPU-Modelle Quelle: Vast.ai Global Price History (GCS Bucket), automatisch importiert

Kernaussagen¶

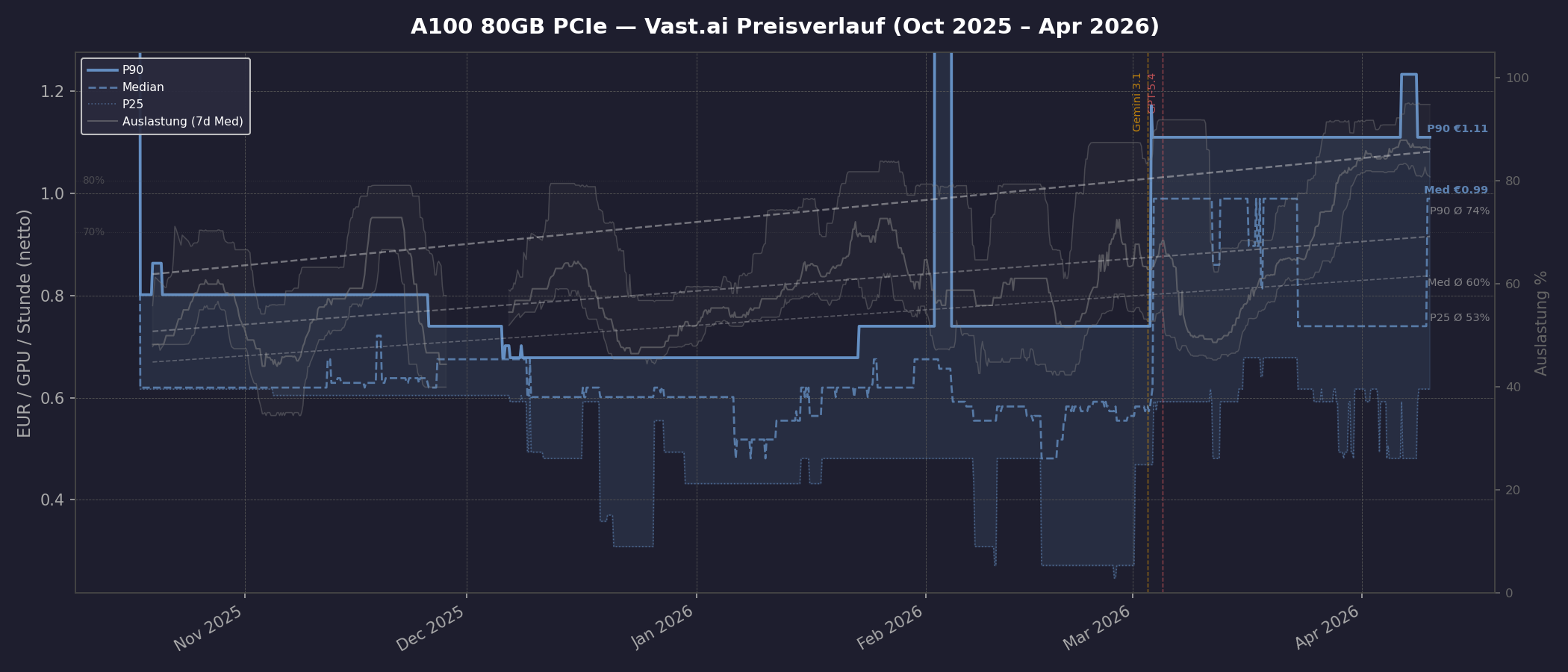

- Der GPU-Mietmarkt hat drei klar abgrenzbare Phasen durchlaufen: einen Wintereinbruch (Dez–Feb), einen Nachfrage-Sprung (Anfang März) und eine Hochphase (Mär–Apr).

- Der März-Sprung ist auf den Tag genau datierbar (3. März 2026) und korreliert mit Major-AI-Model-Releases.

- Der Effekt war marktübergreifend — alle GPU-Klassen zeigen das gleiche Pattern.

- Die Auslastung hat sich in 60 Tagen fast verdoppelt (55% → 87% bei A100 PCIe).

1. Die drei Phasen¶

Phase 1: Wintereinbruch (Dez 2025 – Feb 2026)¶

| Monat | A100 PCIe Median | Auslastung | Gemietete GPUs | Gesamtangebot |

|---|---|---|---|---|

| Okt 2025 | $0.67 | 55% | 32 | 59 |

| Nov 2025 | $0.68 | 55% | 27 | 49 |

| Dez 2025 | $0.67 | 56% | 26 | 46 |

| Jan 2026 | $0.64 | 63% | 30 | 48 |

| Feb 2026 | $0.62 | 59% | 20 | 34 |

Was passiert ist:

- Preisverfall im gesamten GPU-Markt: H100-Cloud-Preise kollabierten im Winter 2025 um ~64%. Der Preisdruck strahlte auf A100s aus — warum $0.80 für eine A100 zahlen, wenn H100-Zugang billiger wird?

- Angebotsausweitung: Vast.ai baute H200/B200-Kapazität auf. Mehr Auswahl an neuerer Hardware → weniger Zahlungsbereitschaft für A100s.

- Saisonaler Demand-Drop: Akademische Nutzer (großer Vast.ai-Anteil) im Urlaub, ML-Teams hatten Budgets aufgebraucht, neue Q1-Budgets erst ab Januar verfügbar.

- Gesamtangebot schrumpfte: Von 59 auf 34 GPUs — Hosts nahmen Server bei sinkenden Preisen offline.

Implikation für redc

In diesen 2–3 Monaten wäre der A100-Server nicht profitabel gewesen. Der Median lag bei €0.57–0.62 — deutlich unter dem Break-even von €0.718. Saisonale Schwankungen sind ein reales Risiko.

Phase 2: Der März-Sprung (3. März 2026)¶

Der Preisanstieg passierte an einem einzigen Tag:

| Datum | P90 | Median | Gemietete GPUs | Gesamtangebot | Event |

|---|---|---|---|---|---|

| 2. März | $0.80 | $0.63 | 21 | ~35 | — |

| 3. März | $1.01 | $0.71 | 31 | ~40 | Gemini 3.1 Flash-Lite |

| 4. März | $1.20 | $1.07 | 32 | ~72 | — |

| 5. März | $1.20 | $1.07 | 34 | ~72 | GPT-5.4 Release |

| 10. März | $1.20 | $1.07 | 44 | ~72 | Absorption |

Was passiert ist:

- Externe Trigger: Google veröffentlichte Gemini 3.1 Flash-Lite am 3. März, OpenAI folgte mit GPT-5.4 am 5. März. Beide Releases triggerten massive Inference- und Fine-Tuning-Nachfrage.

- Angebotsexplosion: Neue Hosts strömten auf die Plattform — das Gesamtangebot verdoppelte sich von ~35 auf ~72 GPUs innerhalb weniger Tage.

- Nachfrage überrollte das Angebot: Trotz der Supply-Verdopplung stiegen die Preise — ein klares Zeichen, dass die Demand-Steigerung noch stärker war.

- Neues Preisniveau: Der P90 sprang auf $1.20 und blieb dort stabil. Der Median stieg von $0.63 auf $1.07.

Einordnung

Der März-Sprung zeigt, wie schnell sich der GPU-Mietmarkt bewegen kann. Major AI Model Releases sind externe Nachfrage-Schocks, die innerhalb von 24 Stunden das Preisniveau um +50% verschieben können.

Phase 3: Absorption und Hochphase (Mär – Apr 2026)¶

| Datum | Median | Gemietete GPUs | Verfügbar | Auslastung |

|---|---|---|---|---|

| 5. März | $1.07 | 34 | 37 | 48% |

| 15. März | $1.07 | 41 | 23 | 64% |

| 25. März | $0.80 | 67 | 17 | 80% |

| 1. April | $0.80 | 59 | 8 | 88% |

| 7. April | $0.80 | 62 | 17 | 78% |

Was passiert ist:

- Nach dem Supply-Schock wurde das neue Angebot innerhalb von 3 Wochen fast vollständig absorbiert.

- Die Auslastung stieg von 48% (direkt nach dem Supply-Sprung) auf 88% Ende März.

- Der Median fiel von $1.07 auf $0.80 — das neue Angebot drückte den Median leicht nach unten, aber der P90 blieb stabil bei $1.20.

- Seit Ende März ist der Markt ein Verkäufermarkt: <20 verfügbare GPUs, 60+ gemietet.

2. Multi-GPU-Vergleich: Marktweiter Effekt¶

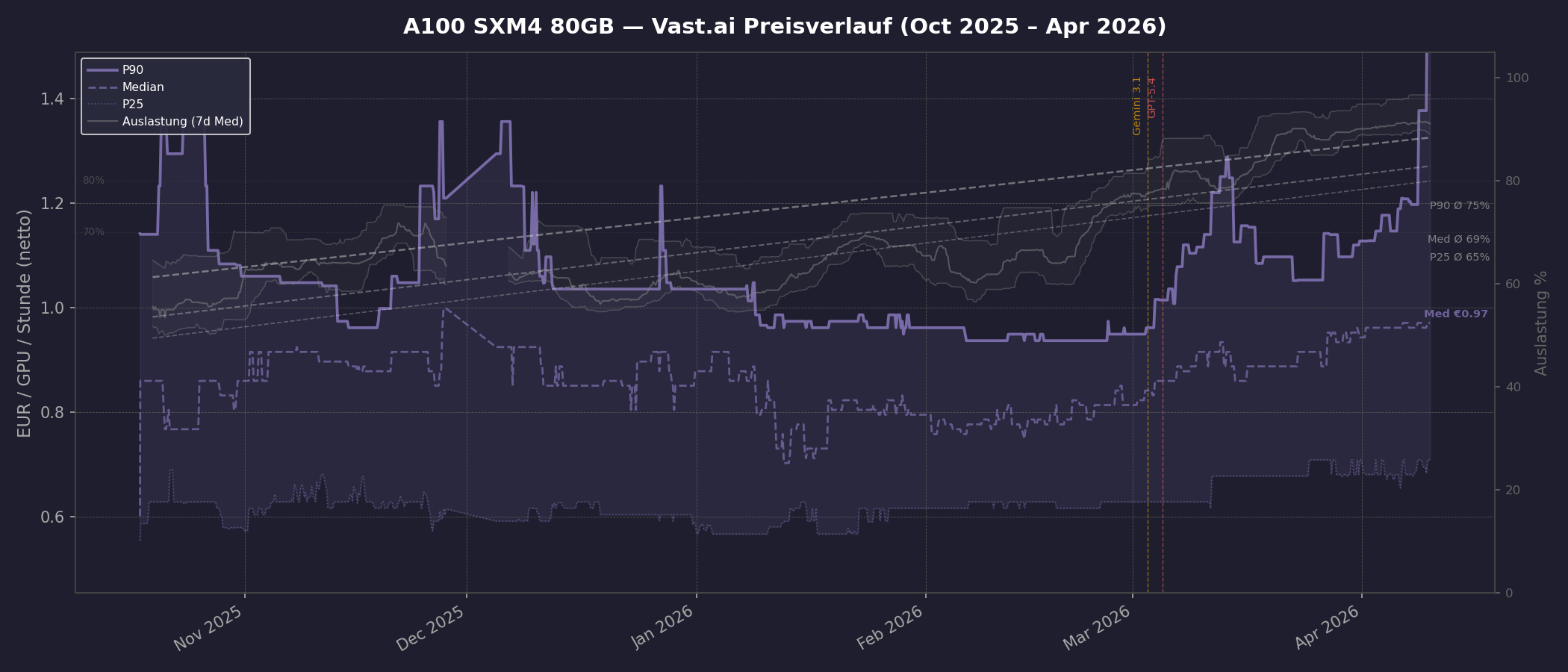

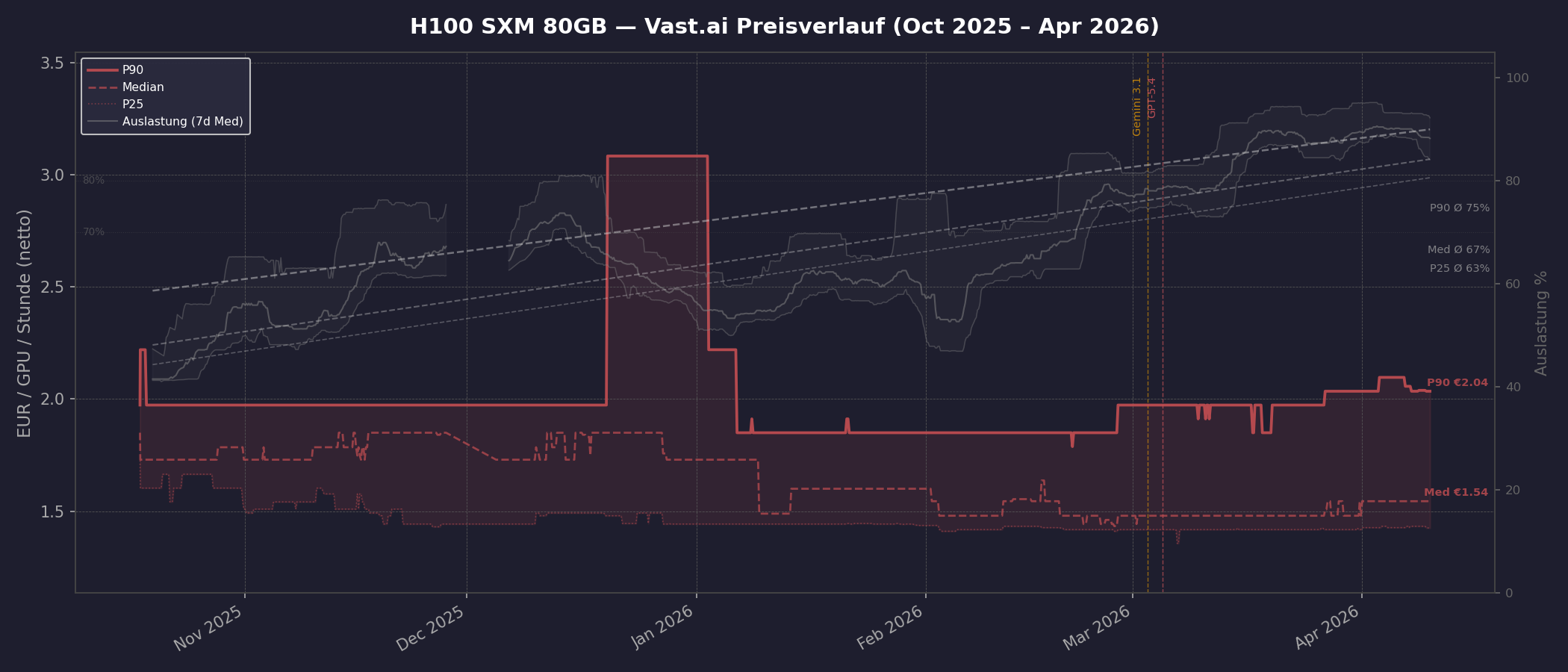

Der März-Sprung war nicht A100-spezifisch. Alle GPU-Klassen zeigen das gleiche Pattern:

| GPU | Feb Auslastung | Apr Auslastung | Δ | Feb Median | Apr Median | Δ |

|---|---|---|---|---|---|---|

| A100 PCIe | 59% | 87% | +28pp | $0.62 | $0.80 | +29% |

| A100 SXM4 | 68% | 91% | +23pp | $0.85 | $1.04 | +22% |

| H100 SXM | 69% | 89% | +20pp | $1.62 | $1.67 | +3% |

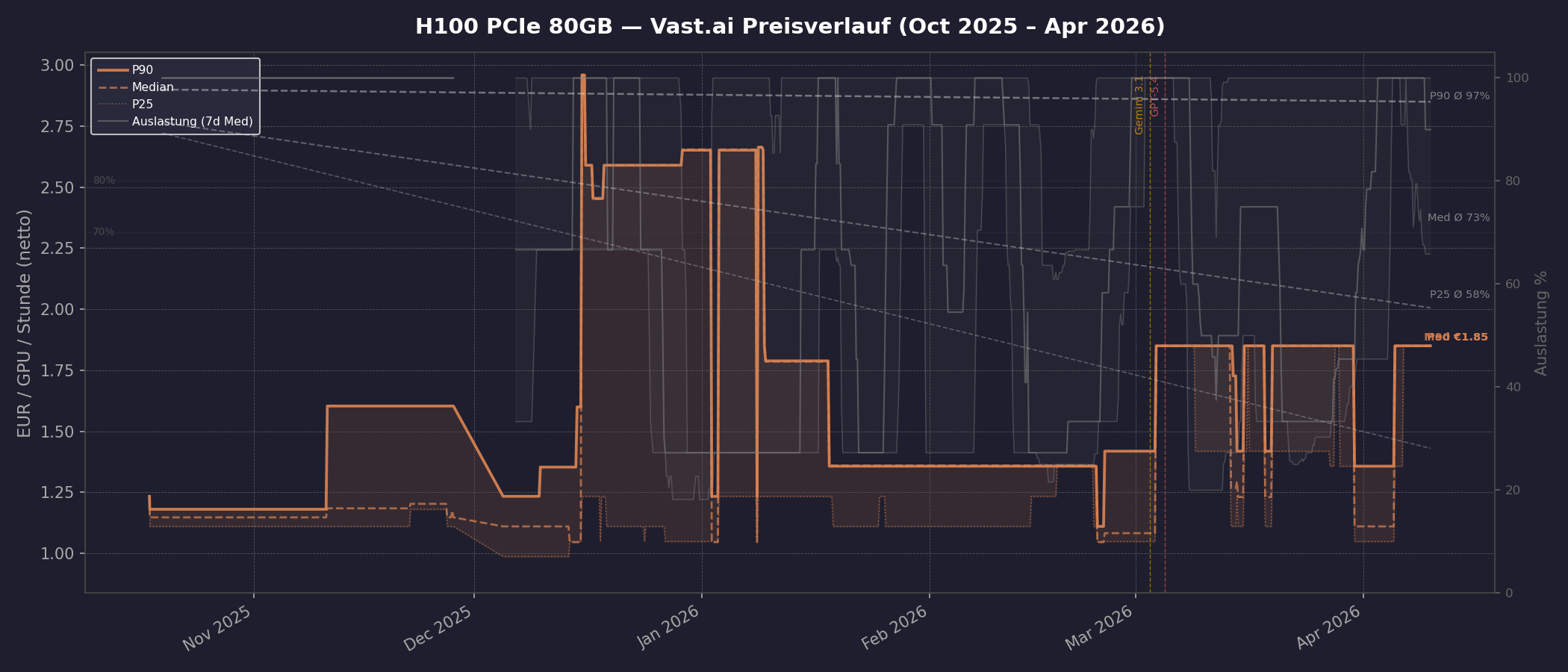

| H100 PCIe | — | — | — | — | — | — |

| L40S | 52% | 84% | +32pp | $0.51 | $0.52 | +2% |

| RTX 4090 | 71% | 84% | +13pp | $0.33 | $0.35 | +6% |

Beobachtungen:

- Auslastung stieg überall dramatisch — der Demand-Schub war marktübergreifend.

- A100 hatte den größten Preissprung — wahrscheinlich weil A100s der Sweet Spot für Fine-Tuning der neuen Modelle sind (80GB VRAM, gutes Preis-Leistungs-Verhältnis).

- H100 und L40S hatten kaum Preisanstieg trotz höherer Auslastung — hier war das Angebot wohl elastischer.

3. Preisverlauf pro GPU¶

A100 80GB PCIe¶

A100 SXM4 80GB¶

H100 SXM 80GB¶

H100 PCIe 80GB¶

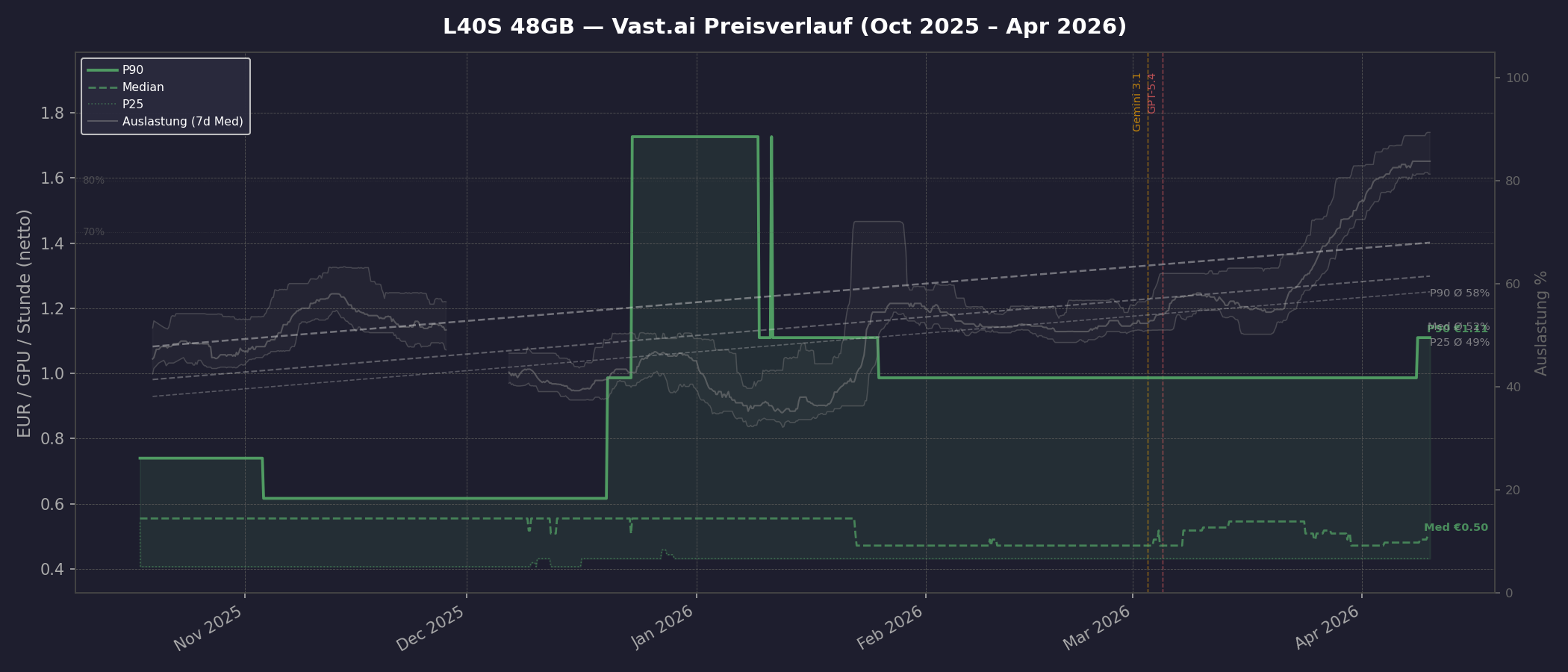

L40S 48GB¶

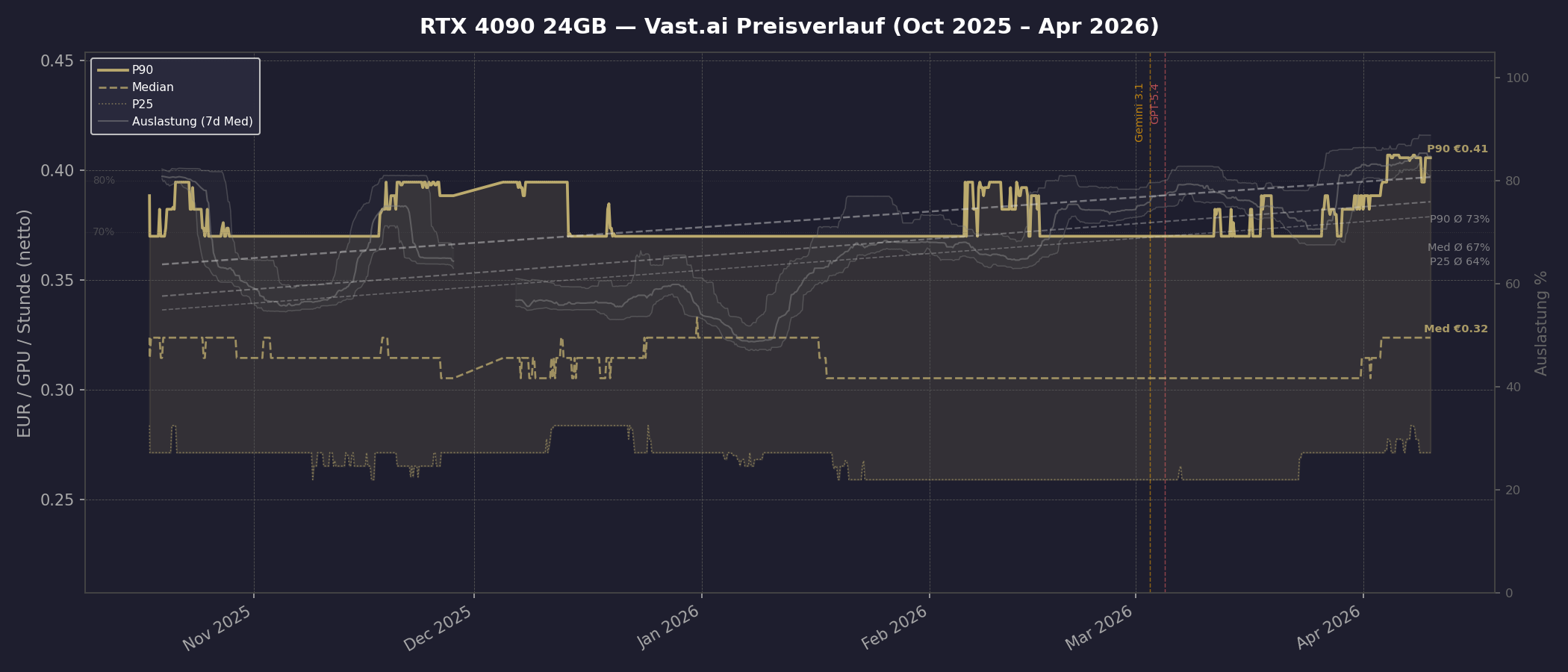

RTX 4090 24GB¶

RTX A6000 48GB¶

RTX 3090 24GB¶

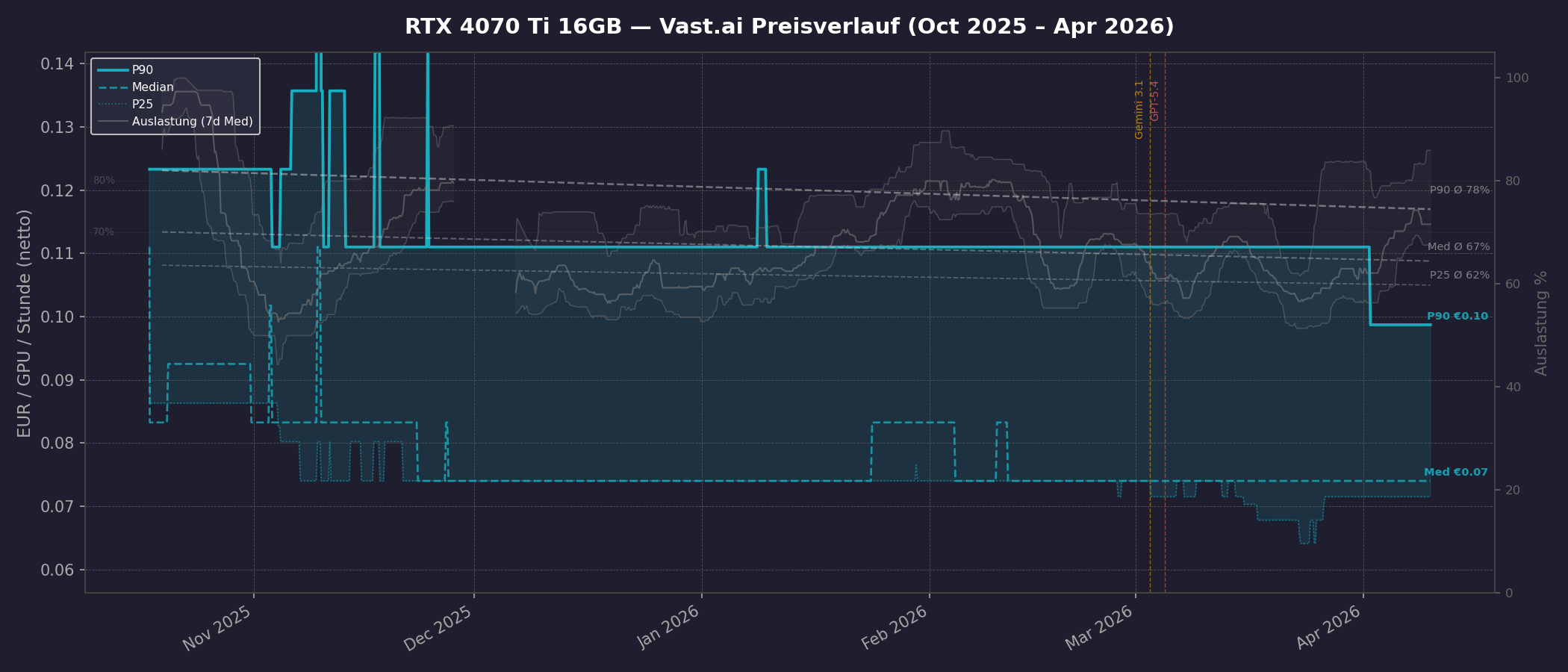

RTX 4070 Ti 16GB¶

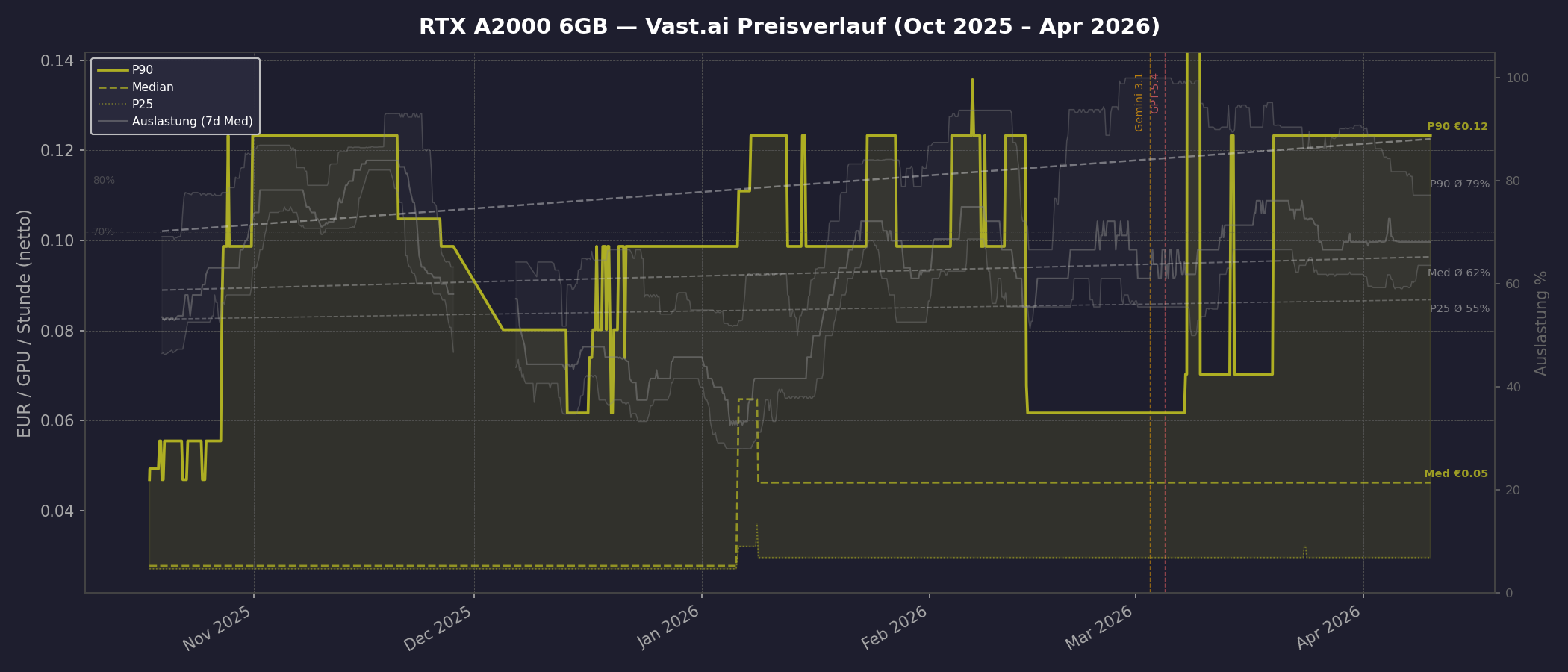

RTX A2000 6GB¶

4. Erklärungsmodell: Warum passiert was?¶

Preistreiber identifiziert¶

| Faktor | Phase 1 (Winter) | Phase 2 (März-Sprung) | Phase 3 (Hochphase) |

|---|---|---|---|

| AI-Model-Releases | Keine großen Releases | Gemini 3.1 + GPT-5.4 | Nachwirkung |

| GPU-Supply auf Vast.ai | Schrumpfend (59 → 34) | Verdoppelung (35 → 72) | Stabil (~70–78) |

| Demand | Sinkend (Holidays, Budget-Zyklen) | Sprunghaft steigend | Absorbiert neues Supply |

| Preisniveau | Käufermarkt ($0.62–0.68) | Übergang | Verkäufermarkt ($0.80–1.07) |

| Auslastung | 55–63% | 48% (kurz nach Supply-Schub) → 80% | 84–91% |

Was wir daraus lernen¶

- AI-Model-Releases sind die stärksten Preistreiber. Sie können den Markt innerhalb von 24 Stunden verschieben.

- Der Markt hat Absorptionskapazität. Selbst eine Verdopplung des Angebots wurde in 3 Wochen aufgesogen.

- Saisonalität ist real. Der Winter war ein Käufermarkt — das muss in die Finanzplanung einfließen.

- Der aktuelle Trend ist nachfragegetrieben. 60+ gemietete GPUs bei <20 verfügbaren = klarer Verkäufermarkt.

Ausblick¶

- Kurzfristig (Q2 2026): Weiterhin Verkäufermarkt. Nächste potenzielle Trigger: Llama-4-Release, Claude-Updates, OpenAI-Folgeprodukte.

- Mittelfristig (H2 2026): Unklar ob der Wintereffekt wiederkehrt. Erste Datenbasis für saisonale Analyse nach einem vollen Jahr.

- Strukturell: GPU-Compute-Nachfrage wächst ~2.25× pro Jahr. Solange das Supply nicht schneller wächst, bleibt der Markt angespannt.

Datenquelle: Vast.ai Global Price History · Automatischer Import via import_vast_price_history.py · Zuletzt aktualisiert: 07.04.2026